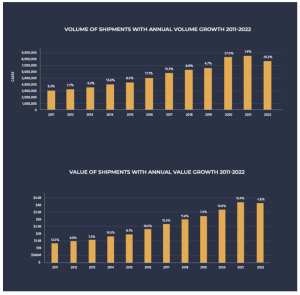

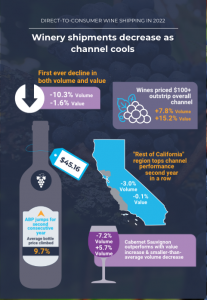

Alla fine la crescita si è fermata, per le aziende vinicole statunitensi le spedizioni dirette al consumatore hanno trovato nel 2022, per la prima volta dopo più un decennio di una crescita che sembrava inarrestabile, per la precisione dopo 13 anni e quindi dal 2011, un primo netto rallentamento, soprattutto in termini di volume, visto che l’andamento delle vendite valore (magia della premiumization) sembra tutto sommato reggere ancora.

A suggerirlo sono i dati del nuovo 2023 Wine to consumer wine shipping report di Sovos Ship Compliat e Wine Vines Analytics, pubblicato nei giorni scorsi, e relativo alle vendite 2022.

Il calo registrato è stato del 10,3% in termini di volume vs 2021 e del 1,6% in termini di valore fino a 66 milioni di dollari. Corsa a parte fanno però le bottiglie di prezzo superiore ai $100, le cui vendite dtc sono cresciute nel volume del 7,8% e nel valore del 15,2%. Notevole anche che il prezzo medio per bottiglia venduta nel canale dtc è cresciuto nel 2022 del 9,7% sull’anno precedente fino a $45,16.

FEB