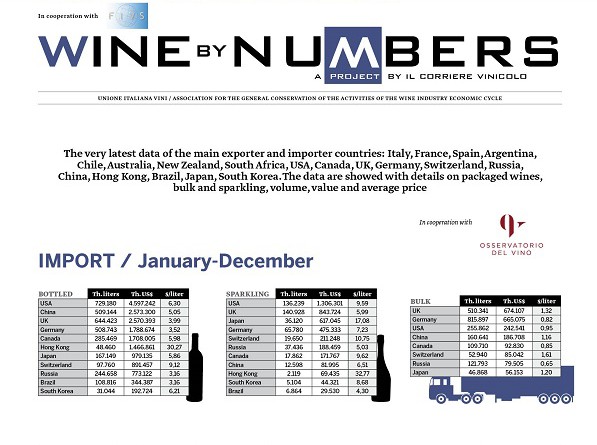

Il mercato mondiale ha chiuso un 2018 molto difficile, offrendo ai competitors un contesto di debolezza generale, determinato da scarsità di volumi disponibili (vendemmia 2017 dell’Emisfero Nord) e resistenza dei Paesi clienti ad accettare aumenti significativi dei prezzi medi. Il totale import fermi e spumanti dell’aggregato degli 11 maggiori Paesi monitorati dall’Osservatorio UIV registra 39 milioni di ettolitri per un valore di poco inferiore ai 22 miliardi di dollari, equivalenti rispettivamente a -4% e +3%.

Tra spumanti e vini fermi in bottiglia, questo secondo segmento è risultato quello più difficile: sulla stabilità del continente americano (-1% volume) si è innestata la frenata cinese (-8%), che ha portato il saldo dell’aggregato a -5% (34 milioni di ettolitri), controbilanciato da un debole aumento a valore (+2%, 18 miliardi di US$).

Sulla spumantistica, il saldo del totale aggregato è positivo soprattutto a valore (+7%, a 4 miliardi di dollari), mentre a volume la crescita del 2018 (4,8 milioni di ettolitri, +2%) è la più debole dal 2013, determinata dalla frenata in Germania (-8%), UK e Giappone (-1%), solo in parte controbilanciati dal +8% statunitense.

In questo contesto complicato, a soffrire sono state non solo le esportazioni italiane, ma di tutti i principali Paesi: a volume, gli unici segni positivi li hanno registrati Sudafrica e Portogallo (ma siamo sotto il +1%), mentre le vendite italiane di vini fermi confezionati, frizzanti e spumanti hanno segnato -2%, da raffrontarsi al -5% australiano, al -6% francese e al -10% della Spagna.

Sulla componente valore, si registrano solo leggerissimi recuperi, compresi tra il massimo del Sudafrica a +6% e il +1% della Germania, indice di aumenti strappati con moltissima difficoltà al trade: l’Italia registra un +3% generale, così come la Francia, mentre la Spagna resta a bocca asciutta. Migliori opportunità hanno trovato invece gli australiani, che grazie alla piena entrata in vigore dell’accordo di libero scambio con la Cina – primo mercato di sbocco – hanno visto crescere il valore delle esportazioni del 5%.

Nel corso del 2019 incomincerà a entrare in circolo il vino dell’abbondante produzione 2018, per cui sono attesi anche i primi cedimenti sui listini. Lo sfuso italiano (precursore di queste dinamiche), dopo le impennate di aprile-agosto, che lo avevano portato a superare quota 1 euro al litro, nel mese di dicembre ha già perso il 30% del valore, ritornando alle quotazioni del dicembre 2017 (70 cents).

Tutti i dati sono disponibili sulla nuova edizione di Wine by Numbers, scaricabile gratuitamente a questo link

Paesi monitorati

Lato import – Usa, Canada, Brasile, UK, Germania, Svizzera, Russia, Cina, HK, Giappone, Corea del Sud

Lato export – Italia, Francia, Spagna, Germania, Usa, Argentina, Cile, Sudafrica, Australia, Nuova Zelanda

Categorie monitorate: vini bottiglia, spumanti, BIB, sfusi

Devi essere connesso per inviare un commento.