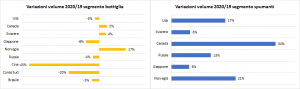

In attesa delle cifre complete, che verranno rilasciate a metà giugno, possiamo intanto analizzare la performance italiana nel primo trimestre sui Paesi extra Ue. Come avevamo visto commentando le dinamiche negative di Australia, Francia e Cile sul mercato cinese, il primo a subire gli effetti della pandemia, anche per l’Italia il primo quarto dell’anno chiude in fortissimo passivo verso Pechino: -45% sui volumi dei vini fermi confezionati, associato a -41% sul fronte valori. Dinamica fortemente negativa anche negli altri due Paesi asiatici colpiti prima degli altri da Covid: Corea del Sud – 20%, ma soprattutto Giappone a -8%, che sta nella top 10 delle destinazioni italiane, esattamente al settimo posto.

Fuori ambito Covid (ricordiamo che si sta analizzando partito dall’Italia dal 1° gennaio al 31 marzo), segno meno anche in Usa (-3%), ma controbilanciato da un aumento del 9% sulla colonna valore, mentre positive sono le relazioni commerciali con Canada e Svizzera, tutti Paesi nella top 10. In calo invece Russia e Brasile, tutti Paesi – insieme agli Stati Uniti – che probabilmente vedranno un’ulteriore contrazione dei traffici nel secondo quarto dell’anno, quando gli effetti pandemici avranno incominciato a entrare in circolo nell’economia.

Per lo spumante, invece, la situazione sui principali mercati extra Ue – eccettuata Cina che è marginale – è di segno diametralmente opposta: proseguono le crescite vertiginose in Usa (+17% volume e +14% valore) e in Canada (+34%), mentre restano positivi Russia, Giappone e Svizzera, con la ciliegina della Norvegia, attestata a +21%. Per lo spumante, l’effetto Covid dovrà essere analizzato nel prosieguo dell’anno, soprattutto in Usa, per confermare la definitiva consacrazione dello sparkling italiano come “everyday wine at home”, in contrapposizione alle dinamiche di consumo degli Champagne, più orientate alla festa e alla ricorrenza speciale, con luogo di consumo privilegiato l’on-premise.

Paolo Castelletti