L’Organizzazione internazionale della vigna e del vino (OIV) ha pubblicato a fine aprile la sua Nota di congiuntura del settore vitivinicolo mondiale 2002, con dati ad analisi circa la superficie del vigneto globale, la produzione, il consumo ed il commercio internazionale di vino.

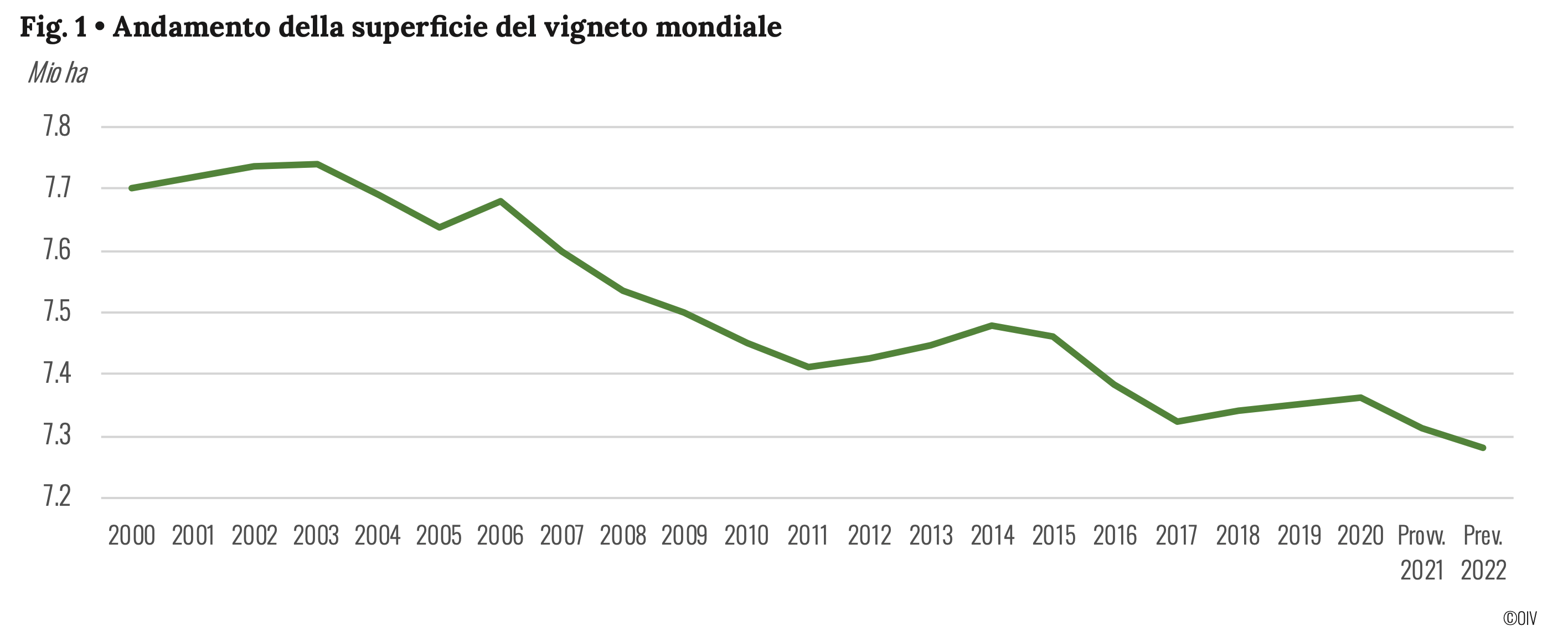

La superficie vitata stimata per il 2022 è di 7,3 milioni di ettari (-0,4% vs 2021). Il dato concerne i vigneti destinati a ogni destinazione d’uso, dunque vino, succhi, uva da tavola e uva passa, e comprende anche quei vigneti ancora non in produzione, perché da poco impiantati.

Quanto stimato conferma che, fatte salve le evoluzioni diverse per paese, il vigneto globale è rimasto sostanzialmente stabile per superficie dal 2017. Il vigneto dei paesi UE è stimato in 3,3 milioni di ettari, una superficie “controllata” dalla normativa comunitaria che come noto limita l’autorizzazione a nuovi impianti al 1% del vigneto esistente. La Spagna detiene il vigneto più esteso del mondo: 955.000 ha (-0,8% vs 2021); il vigneto francese conta oggi 812.000 ha (+0,8%), quello italiano – stabile – 718.000 ha. Il vigneto USA conta 390.000 ha (-0,8%), quello dell’Argentina 207.000 ha (-1,9%); stabile il vigneto del Cile (196.000 ha) come quello della Cina, dopo la forte espansione che era stata registrata tra il 2000 il 2015. Per l’ottavo anno di fila in calo anche il vigneto del Sudafrica, -1% vs 2021 fino a 124.000 ha. Il vigneto Australiano conta oggi 146.000 ha, quelli già registrati per il 2021.

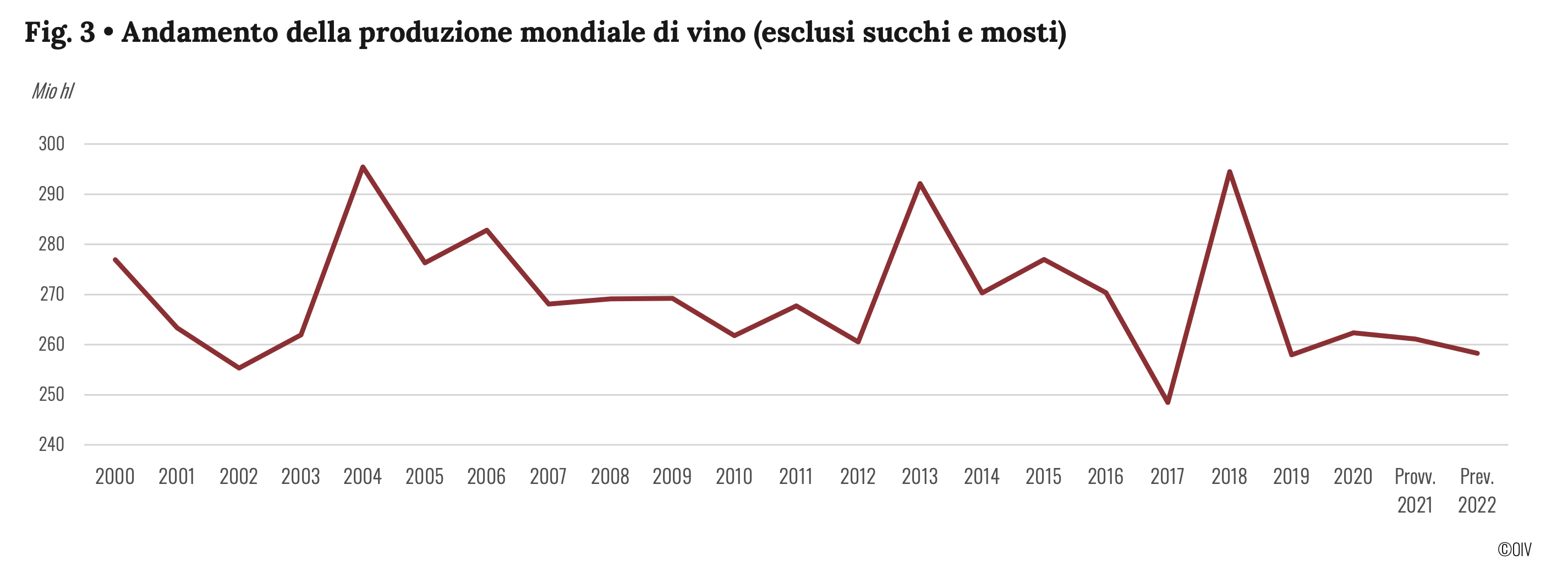

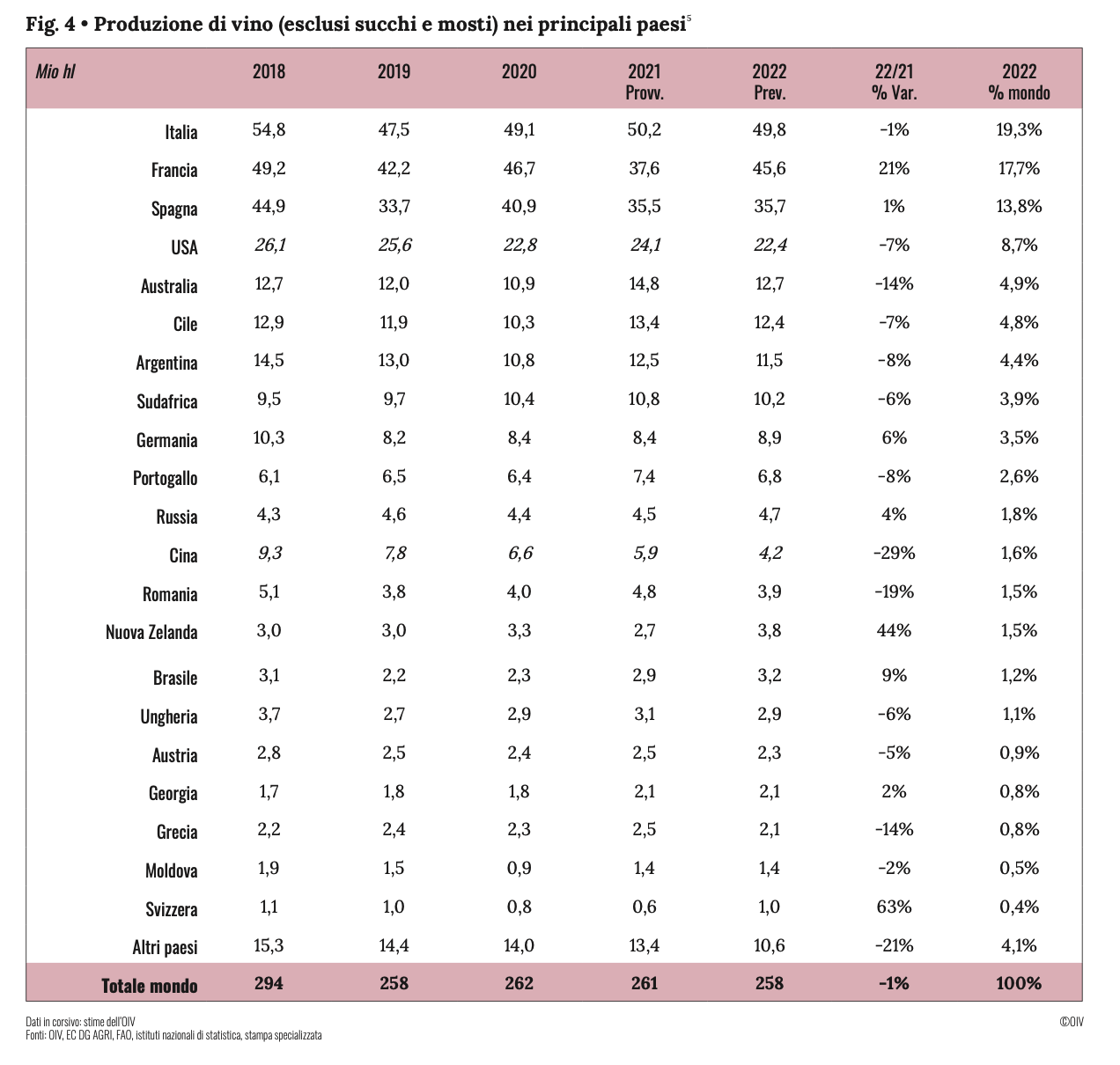

La produzione mondiale di vino 2023 – esclusi succhi e mosti – è stimata in 258 Mio hl, segnando una contrazione di quasi 3 Mio hl (−1%) rispetto al 2021. Il leggero calo sull’anno passato conferma la sostanziale stabilità di unaproduzione globale a circa 260 milioni di hl a partire dal 2019.

La produzione vinificata 2022 nell’UE è stimata in 161,1 Mio hl, con un’espansione del 4% rispetto al 2021 e in linea rispetto alla media degli ultimi cinque anni. L’Italia (49,8 Mio hl), la Francia (45,6 Mio hl) e Spagna (35,7 Mio hl) insieme rappresentano complessivamente il 51% dell’intera produzione mondiale di vino del 2022.

La produzione vinificata 2022 nell’UE è stimata in 161,1 Mio hl, con un’espansione del 4% rispetto al 2021 e in linea rispetto alla media degli ultimi cinque anni. L’Italia (49,8 Mio hl), la Francia (45,6 Mio hl) e Spagna (35,7 Mio hl) insieme rappresentano complessivamente il 51% dell’intera produzione mondiale di vino del 2022.

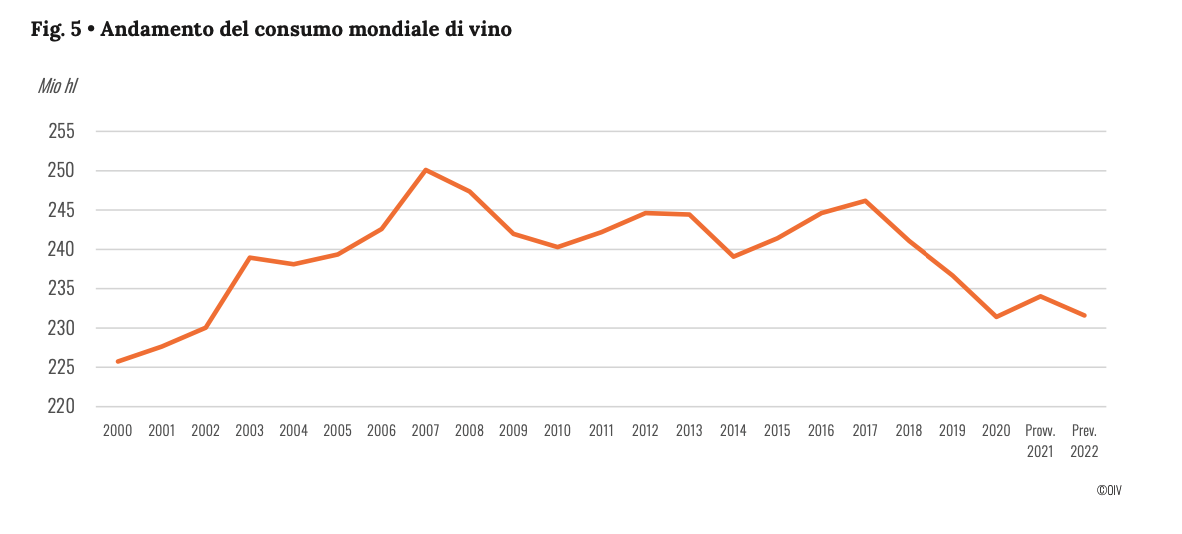

Le stime OIV per il consumo globale di vino indicano un volume complessivo di 232 milioni di ettolitri che significanoun calo del 1% vs 2021 (persi circa 2 milioni di ettolitri). In questo caso prosegue il trend negativo in corso al 2018, le cui ragioni suggerite sono il calo costante dei consumi in Cina (-16% nel 2022 vs 2021), la crisi energetica conseguente al conflitto in Ucraina, insieme alle difficoltà della catena logistica con i conseguenti significativi aumenti dei costi di produzione, distribuzione e quindi dei prezzi al consumo.  Il consumo stimato per l’UE nel 2022 è di 111 milioni di ettolitri (-2% vs 2021) e rappresenta il 48% di tutti i consumi mondiali. Gli Stati Uniti sono stati il primo consumatore mondiale di vino (34 milioni di ettolitri nel 2022: +3%) seguiti da Francia (25,3 milioni di ettolitri: +1,5%) e Italia (23 milioni di ettolitri: -5%). Significativo l’aumento dei consumi suggerito nelle stime OIV per il Sudafrica (+15,8% nel 2022 vs 2021 fino a 4,6 milioni di ettolitri).

Il consumo stimato per l’UE nel 2022 è di 111 milioni di ettolitri (-2% vs 2021) e rappresenta il 48% di tutti i consumi mondiali. Gli Stati Uniti sono stati il primo consumatore mondiale di vino (34 milioni di ettolitri nel 2022: +3%) seguiti da Francia (25,3 milioni di ettolitri: +1,5%) e Italia (23 milioni di ettolitri: -5%). Significativo l’aumento dei consumi suggerito nelle stime OIV per il Sudafrica (+15,8% nel 2022 vs 2021 fino a 4,6 milioni di ettolitri).

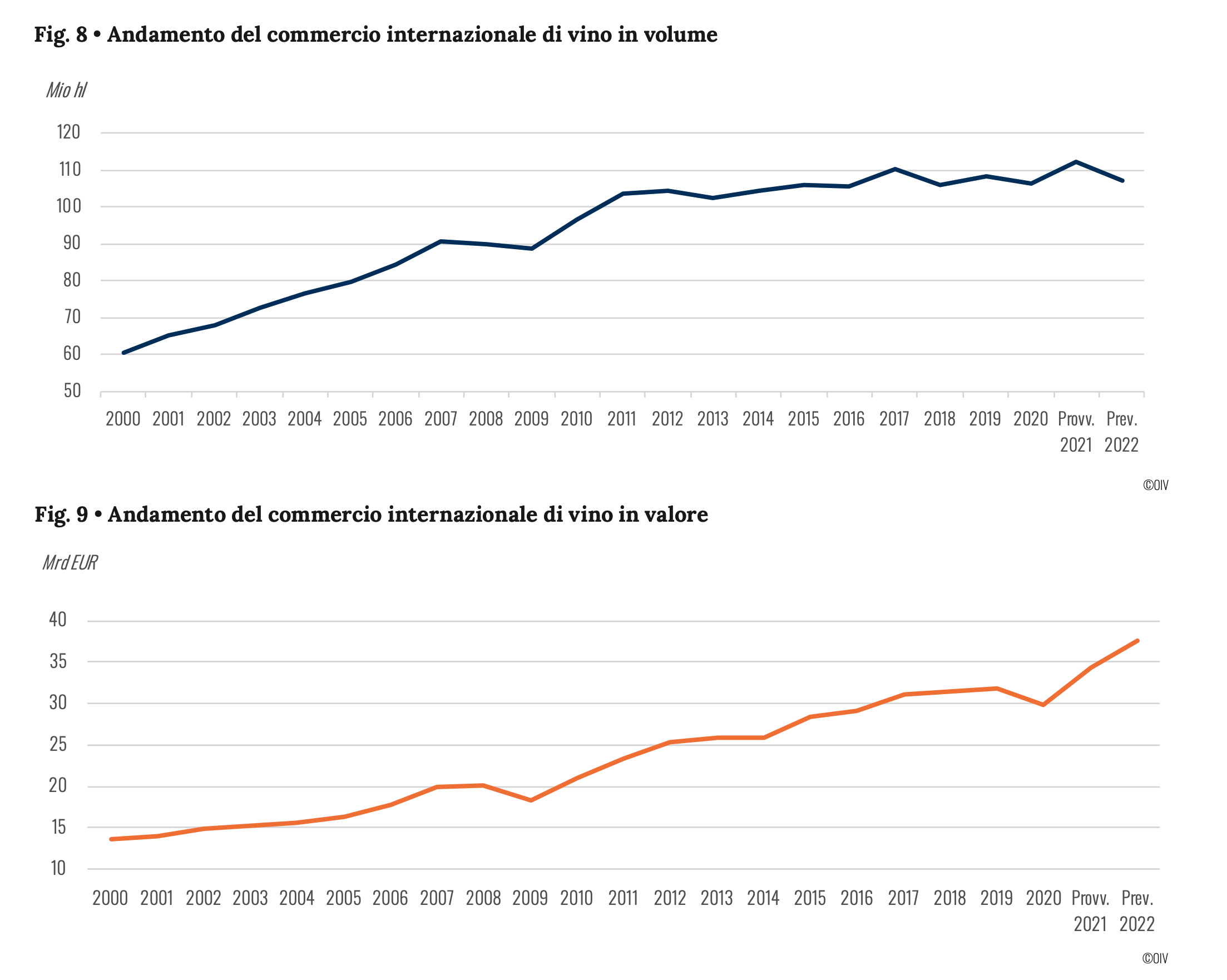

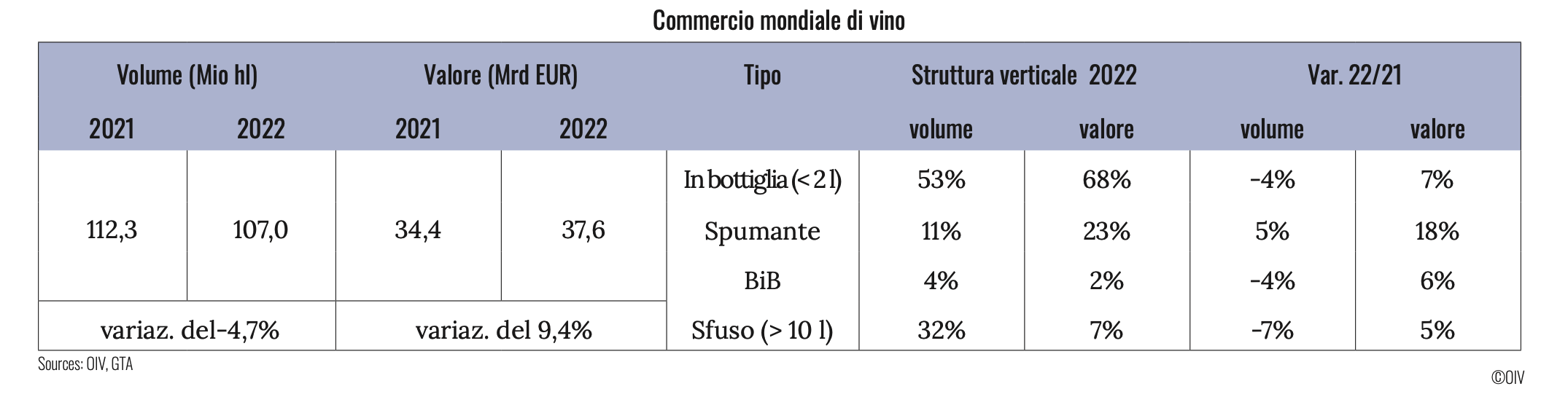

Per quanto concerne invece il commercio internazionale di vino, Oiv segnala per il 2022 un volume globale delle esportazioni di 107 milioni di ettolitri, in calo del 5% su volume (storicamente alto) raggiunto nel 2021. L’Italia si è distinta per volume delle sue esportazioni, 21,9 milioni di ettolitri, ovvero il 20% di tutto il commercio vinicolo mondiale. Con qualche eccezione, l’export volume dei produttori è stato per lo più negativo: Spagna (−2,4 Mio hl/2021), Argentina (−0,7 Mio hl/2021), Francia (−0,7 Mio hl/2021), USA (−0,5 Mio hl/2021) e Sudafrica (−0,4 Mio hl/2021). Tra i principali esportatori, solo Australia e Canada non hanno registrato il segno meno rispetto ai volumi esportati nel 2021. Il fatturato globale degli scambi di vino ha fatto segnare lo scorso anno un primato: 37,6 miliardi di euro (+9%), in conseguenza dell’impennata dei prezzi. La Francia si conferma primo esportatore mondiale in termini di valore con un export vinicolo di 12,3 miliardi di euro (circa 1/3 del totale). I paesi produttori che hanno contribuito maggiormente a alla crescita del valore del fatturato globale degli scambi sono stati: Francia (+1,2 Mrd EUR/2021), Italia (+717 Mio EUR/2021), Cile (+154 Mio EUR/2021) e USA (+148 Mio EUR/2021).

L’Italia si è distinta per volume delle sue esportazioni, 21,9 milioni di ettolitri, ovvero il 20% di tutto il commercio vinicolo mondiale. Con qualche eccezione, l’export volume dei produttori è stato per lo più negativo: Spagna (−2,4 Mio hl/2021), Argentina (−0,7 Mio hl/2021), Francia (−0,7 Mio hl/2021), USA (−0,5 Mio hl/2021) e Sudafrica (−0,4 Mio hl/2021). Tra i principali esportatori, solo Australia e Canada non hanno registrato il segno meno rispetto ai volumi esportati nel 2021. Il fatturato globale degli scambi di vino ha fatto segnare lo scorso anno un primato: 37,6 miliardi di euro (+9%), in conseguenza dell’impennata dei prezzi. La Francia si conferma primo esportatore mondiale in termini di valore con un export vinicolo di 12,3 miliardi di euro (circa 1/3 del totale). I paesi produttori che hanno contribuito maggiormente a alla crescita del valore del fatturato globale degli scambi sono stati: Francia (+1,2 Mrd EUR/2021), Italia (+717 Mio EUR/2021), Cile (+154 Mio EUR/2021) e USA (+148 Mio EUR/2021).

Scomponendo il commercio mondiale per tipologia di prodotto, si nota che gli scambi di vino fermo fermo in bottiglia (<2l) – che valgono il 53% degli scambi volume e il 68% di quelli valore – hanno perso il 4% nella quantità ma guadagnato il 7% nel fatturato; il vino sfuso – quota 32% volume e 7% valore – ha fatto segnare una decrescita del volume (-7%) e una crescita del fatturato (+5%); il commercio internazionale di vini spumanti – quota 11% volume e 23% valore – si è incrementato nel 2022 vs 2021 del 5% in volume e del 18% in valore.

FEB