Piccole, ma non piccolissime. A controllo famigliare, anche se più crescono più ci si affida a management esterno. Altissima percezione del livello qualitativo dei propri prodotti, ma scarso ricorso alla formazione del personale. Forte incidenza dei finanziamenti esterni, con banche e fondi pubblici in testa. Orizzonti competitivi mondiali, anche se i competitors più minacciosi sono i vicini di casa.

E’ questo ciò che si ricava dall’analisi settoriale del “Censimento permanente delle imprese 2019” effettuato dall’Istat, che fotografa la struttura e le attitudini del comparto industriale italiano, esclusi quindi i settori agricolo, della pubblica amministrazione e delle organizzazioni associative.

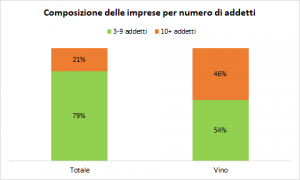

Vediamo in pillole i risultati dell’indagine Istat. Il settore vino è composto quasi paritariamente da micro e medio-grandi imprese: 54% quelle da 3 a 9 addetti e 46% quelle sopra 10. Mentre la media delle imprese italiane è fortemente sbilanciata sulle micro: 8 su 10 hanno meno di 10 dipendenti.

Il 75% delle imprese nazionali è controllato da una persona fisica o da una famiglia, la percentuale sul settore vino si abbassa di 15 punti, al 60%. Le imprese vinicole con controllo extra-famigliare o delegato a esterni sono composte per il 55% da aziende medio-grandi, contro solo il 30% della media Italia.

Tra 2013 e 2018 il 21% delle imprese del segmento vino ha attraversato un passaggio interno di leve di comando, mentre una minoranza (16%) indica di non averlo ancora strutturato, ma non esclude di farlo nei prossimi cinque anni. Il 63% dichiara invece di non avere avuto passaggi generazionali e che non sono previsti nel breve termine.

Il livello di rotazione all’interno delle aziende vinicole è piuttosto alto: il 70% dichiara infatti di aver assunto o assoldato nuove risorse. La metà dichiara che il problema che maggiormente frena le assunzioni è il costo del lavoro. La formazione facoltativa è un capitolo piuttosto dolente non solo delle imprese vitivinicole, ma del sistema Italia in generale: le aziende vinicole che hanno dichiarato di aver sottoposto il personale a corsi di formazione non obbligatori non arrivano al 45%.

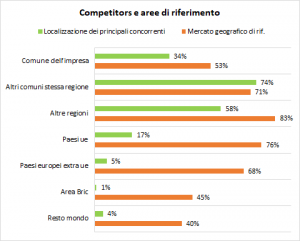

La competizione per le imprese vitivinicole è una questione soprattutto domestica: i principali concorrenti infatti sono ubicati nello stesso comune (34%), nella stessa regione (74%) e nel resto del Paese (58%). Quindi, anche se esporto in tutto il mondo, il mio più grande avversario è l’azienda a fianco alla mia, che mi ritrovo ovunque anche sugli scaffali dei supermercati.

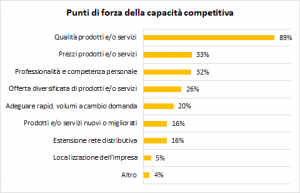

Quali sono i punti di forza della capacità competitiva? Quasi un plebiscito va alla qualità dei prodotti o servizi venduti e proposti. Alla parte opposta della forbice invece è indicata la localizzazione aziendale, quindi la logistica e i trasporti. Quantificate in un 16% le aziende che dicono di avere nell’estensione della rete distributiva uno dei punti di forza, questo indicatore dà l’esatto peso della delega in bianco che viene data a soggetti terzi in fatto di commercializzazione (e formazione dei prezzi).

Solo il 18% delle imprese dice di non vedere minata la propria capacità competitiva in assoluto, mentre oneri burocratici e scarsità di risorse finanziarie rubano per così dire il palco: quasi il 40% degli assensi per entrambe le voci.

Nel settore vino, circa due terzi dei soggetti attivi ricorrono – in tutto o in parte – all’autofinanziamento. Sui finanziamenti esterni, due sono le linee privilegiate: il credito bancario (oltre il 50% delle aziende) e contributi pubblici, con il 15% delle aziende che dichiara di attingere da fondi Ue (Ocm e Psr, e stiamo escludendo la parte agricola, dove i tassi sono molto più alti), il 4% da finanziamenti pubblici e un altro 7% riceve incentivi e agevolazioni sempre di natura pubblica. Visti questi numeri, è di evidenza che il settore vitivinicolo sia fortemente dipendente dalle fonti esterne di finanziamento: oltre la metà del campione indica un grado di dipendenza da medio a molto elevato, contro il 41% della media italiana.

Come vengono impiegati i finanziamenti recuperati all’esterno? La metà delle aziende vitivinicole li investe in ampliamento della capacità produttiva. Al 30% le esigenze di liquidità, mentre tratti distintivi del settore vino sono l’impiego del denaro per processi di internazionalizzazione (17% contro 2%, determinato dall’origine dei fondi comunitari, specie quelli Ocm promozione) e nuove tecnologie di tipo non digitale (14% contro 5%). Scarso l’impiego dei fondi per implementare nuove tecnologie di carattere digitale, percentuale troppo bassa per essere nell’era della digitalizzazione e delle blockchain.

Paolo Castelletti