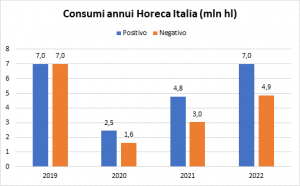

I consumi di vino nell’on-trade in Italia sono pari a circa 7 milioni di ettolitri annui: su un totale di oltre 22 milioni di ettolitri, bar, ristoranti e hotel ne assorbono 1/3, per un giro d’affari stimato attorno ai 10,5 miliardi di euro. La domanda che tutti si pongono è quando e come questo segmento ripartirà, considerando che i lockdown imposti dal Governo hanno previsto la totale chiusura di queste attività, la cui riapertura – a regimi ridotti e modalità diverse rispetto al passato e probabilmente con meno locali rispetto al pre-crisi – non è ancora stata calendarizzata.

Il nostro Osservatorio ha prodotto alcune proiezioni: la prima si basa sull’assunto che i consumi, dopo la fase traumatica di calo, possano gradualmente ritornare su livelli del 2019, assumendo che l’impatto della crisi sia tutto spostato sul fattore tempo. Quindi, dopo che i lockdown saranno rimossi, la quasi totalità dei locali potrà riaprire, arrivando nel giro di qualche anno alla normalità, sospinti anche da un clima di rinnovata euforia, tipica degli scenari post-crisi.

Il secondo scenario, al fattore tempo, aggiunge anche quello quantitativo delle chiusure/fallimenti, assumendo che a epidemia conclusa il settore Horeca non recuperi tutto quanto perduto, sia in termini di volumi che di fatturato, ma che anche la popolazione italiana sia meno propensa a frequentare con assiduità ristoranti e pizzerie, e che quindi ci si debba preparare a considerare l’Horeca un segmento più “leggero”, con inevitabili conseguenze dirette sulle aziende vinicole, soprattutto quelle che con i bar e ristoranti fanno il grosso del business.

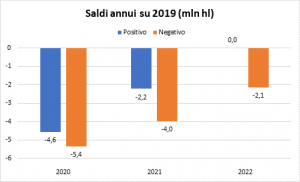

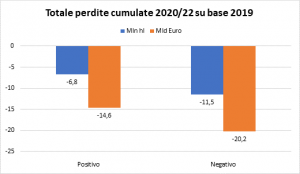

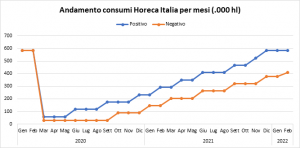

Vediamo il primo scenario: stimando una riduzione importante soprattutto nel 2020, dove i mesi pieni di lockdown sono già stati due, si prevede una lenta e graduale ripartenza già da giugno (se verranno confermate le riaperture), con aumento medio dei consumi di circa 100.000 ettolitri ogni tre mesi: senza l’insorgere di recrudescenze, che costringerebbero a nuovi restringimenti, il segmento Horeca ritornerebbe a regime a dicembre del 2021, cioè ai 600.000 ettolitri mensili di fabbisogno, per riprendere l’annualità piena (cioè i 7 milioni di ettolitri) nel 2022. In questo scenario, le perdite cumulate – calcolate come differenza tra l’anno base 2019 e la somma del non consumato tra 2020 e 2022 sarebbero di 6,7 milioni di ettolitri, per una perdita di fatturato di 15 miliardi di euro, equivalenti a oltre un anno di lavoro a pieno regime.

Lo scenario negativo invece non rientra più a regime: la curva massima di espansione si ottiene con un paio di mesi di ritardo rispetto all’altro scenario, quindi nel 2022, ma invece dei 600.000 ettolitri mensili ci si attesta sui 400.000, per un totale annuo dal 2022 di 4,9 milioni di ettolitri (2,1 in meno rispetto al 2019). La perdita cumulata nei tre anni rispetto al dato base 2019 si allarga a 11,5 milioni di ettolitri, per una perdita in termini di fatturato di 20 miliardi di euro, equivalenti a poco meno di due anni di mancati introiti del regime normale, combinazione di minori locali rispetto al passato e minori introiti derivanti da più basso turnover di clienti e listini in drammatica discesa.

Paolo Castelletti