Leggere di 6,4 miliardi di euro di export (+3%), 22 milioni di ettolitri di prodotto esportato (+10%) può dare l’impressione di una grande prova di forza da parte dell’Italia. Specialmente se guardiamo il dato della spumantistica, con il Prosecco che infrange quota 1 miliardo di euro (+16%) e diventa in termini valutari un vero e proprio pilastro del sistema nazionale, con il 16% di quota sul totale.

Ma se grattiamo la superficie, il luccichio scompare, per lasciare il posto a grandi spazi opachi, con segnali di debolezza diffusi. Il dato 2019 ha pagato lo scotto di una vendemmia 2018 strabordante: avere grandi quantità di vino a disposizione, specie sul lato sfuso comune, ha depresso immediatamente le quotazioni (-36%), trasferendo il contagio (ci si passi il termine di questi tempi) a tutte le altre categorie: dai frizzanti (-6%) agli spumanti (-3%), ai vini fermi imbottigliati (-2%). Nessuno è rimasto indenne dalla deflazione procurata dall’overproduzione, per un saldo generale di -6%. A ritroso, il biennio 2018/19 è molto simile a quanto successe nel 2013/14: si veniva da un anno di magra (il 2012 e il 2017), si è balzati a un anno di over-produzione (nel 2013 fu la Spagna a far saltare il banco), a cui è seguita l’immediata depressione dei listini.

A complicare questa situazione già di suo complicata, innestando un elemento esogeno all’interno delle dinamiche prettamente settoriali, vi è lo scenario nuovo in cui ci si sta infilando per via della crisi economica globale scatenata dal Covid-19. La strozzatura che si sta manifestando in molti mercati e che si sta propagando giorno dopo giorno da un Paese all’altro rende lo scenario di medio piuttosto incerto: quello verso cui si sta andando è per certi versi molto simile a un bis del 2008, anno dello shock economico-finanziario causato dal collasso dei derivati sui mutui subprime e relativa crisi propagatasi a tutto il mondo negli anni successivi.

Tra overproduzione e crisi

Tornando al nostro settore, il combinato disposto dell’overproduzione 2018 (peraltro ancora da riassorbire, stando ai numeri e alle variazioni negative dei nostri listini) in un contesto macroeconomico ribassista rende di difficilissima realizzazione l’equazione che prevedeva il rialzo dei prezzi nel post-vendemmia 2019, annata regolare e in ribasso rispetto alla precedente. I tentativi di strappo verso l’alto operati già verso novembre sono stati rimbalzati dal trade, e per ora segnali di inversione della tendenza non se ne vedono.

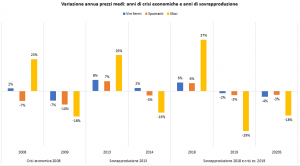

Andiamo a quantificare il post 2009 e 2013. Nel 2009 (grafico), l’export italiano di vino tracollò in termini di prezzi: sfusi a -18%, vini fermi a -7%, spumanti a -10%. Nel 2014, l’abnorme massa di vino prodotta in Europa l’anno prima provocò un brusco calo per lo sfuso italiano (-16%, amplificato dal picco del +26% l’anno prima), -3% per gli sparkling, mentre meno impattati furono i vini fermi (+2%, ma con crescita rallentata di 6 punti rispetto all’anno prima).

In un contesto macro normale, il 2020 sarebbe atteso a replicare l’andamento del 2015, quindi rialzo moderato e generale dei listini e ossigeno per i bilanci aziendali. Ma come abbiamo detto, lo scenario mondiale oggi è più simile al 2009, e quindi ci si potrebbe trovare di fronte a un 2020 che bissa la depressione del 2019.

I segnali che portano in questa direzione non sono solo derivati dall’epidemia, ma sono endemici al settore e li abbiamo elencati in parte nel mio post del 10 marzo: mercato cinese in perdurante fase di contrazione, dazi americani, fibrillazione dei listini di tutti i Paesi esposti su questi due mercati, per un quantitativo pari al 10% del totale dei traffici mondiali. Questo appunto senza mettere in conto gli effetti del Covid-19, anche se ormai i segnali di chiusura dei mercati (sia verso l’interno, con depressione dei consumi, sia verso l’esterno, con difficoltà tecniche alle transazioni import-export) lasciano presagire che le dinamiche andranno in netto peggioramento.

Prezzi attesi ancora in ribasso

Ipotizzando per ora uno scenario non catastrofista, per l’anno in corso potremmo individuare le flessioni dei prezzi in questi termini: -4% per i vini fermi e -3% per gli spumanti, -6% per i frizzanti e picco di -18% per lo sfuso. In termini fisici, sono 3,65 euro al litro per gli still wines e 3,70 per gli spumanti, con ritorno alle quotazioni del 2017. Per i vini frizzanti siamo attorno ai 2,25 euro per litro (equivalente al dato 2016) e per gli sfusi si ritorna a 0,52 euro per litro, dato che non si vedeva dal lontano 2011.

Se in un anno diciamo così regolare dal punto di vista macro si ha la quasi certezza di avere un riscontro in termini di smaltimento dei volumi all’applicazione di un taglio netto dei listini, in un contesto macro difficile e micro – per come lo abbiamo descritto – problematico (c’è ancora troppo vino in giro per il mondo), l’opzione della decurtazione dei prezzi potrebbe non risolvere la situazione.

Lo scenario con forma a imbuto all’estero si aggraverebbe nel caso in cui la situazione sul mercato nazionale dovesse prolungarsi oltre l’estate: questo vorrebbe dire collasso delle forniture di vino ad alberghi e ristoranti per il periodo delle vacanze, e necessità di sfogare questa massa enorme di prodotto verso altre destinazioni, ovviamente estero come prima scelta. Di fatto aggiungendo problema a problema: la spirale indotta sui prezzi dall’effetto svuota-tutto avrebbe ripercussioni molto più pesanti sui listini anche di vini fermi e spumanti, con picchi che potrebbero anche arrivare a -10%. Il tutto poi montato su uno scivolo che arriverebbe dritto a vendemmia 2020 (già si intravede un’annata in anticipo sul calendario), con altro vino a cui trovare collocazione.

La domanda a questo punto è: può l’industria vinicola nazionale permettersi nel 2020 il bis di un anno deflattivo come il 2019? La risposta pare scontata, ma all’orizzonte non si intravedono né segnali che lascino presagire un’inversione o una mitigazione degli effetti nefasti – interni ed esterni – del Covid-19, né probabili contromisure che le aziende possano adottare per continuare un’apnea così prolungata. Se il “whatever it takes” di draghiana memoria si è tradotto in un’iniezione straordinaria di liquidità da parte della Bce per comperare titoli di Stato ed evitare il collasso dell’euro, a livello di industria vitivinicola europea va pensato un “Quantitative Easing” che sia in grado di incidere sulle giacenze, da un lato, e, dall’altro, di mettere nuova benzina nel motore della promozione commerciale compatibile con lo scenario che si andrà a definire. In modalità da definire e scrivere in un progetto di filiera a livello nazionale ed europeo. Anni eccezionali impongono misure eccezionali, forse è maturo il tempo perché anche il nostro settore avanzi la sua richiesta formale, prima che sia troppo tardi.

Paolo Castelletti.