Per il secondo anno consecutivo, le vendite dirette al consumatore dalle aziende vinicole statunitensi hanno registrato un calo anno su anno, come registrato da Sovos Ship Compliat e Wine Vines Analytics nel 2024 Wine to consumer wine shipping report.

La prima flessione di questo canale dal 2011 ad oggi era stata registrata lo scoro anno.

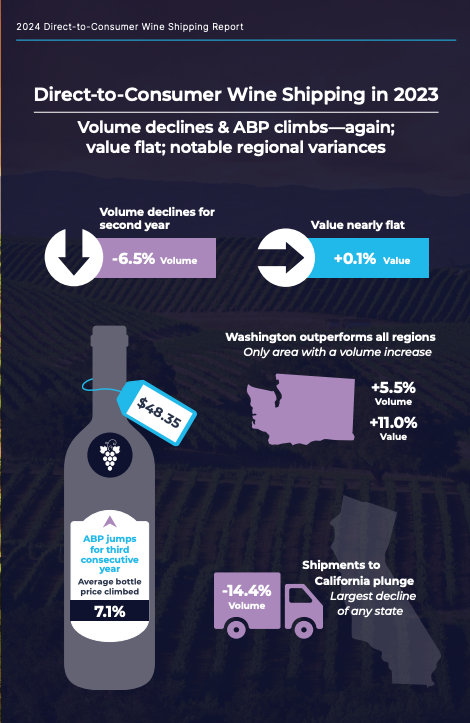

La pressione dell’inflazione e il calo delle visite alle cantine statunitensi hanno portato ad un calo del volume delle vendite dirette al consumatore del 6,5% vs 2022, mentre il valore delle vendite è rimasto sostanzialmente stabile (+0,1%), grazie alla spinta data della crescita del prezzo medio per bottiglia, +7,1% vs 2022 fino a 48,35 dollari (si tratta del terzo anno consecutivo di crescita di questo indicatore).

La pressione dell’inflazione e il calo delle visite alle cantine statunitensi hanno portato ad un calo del volume delle vendite dirette al consumatore del 6,5% vs 2022, mentre il valore delle vendite è rimasto sostanzialmente stabile (+0,1%), grazie alla spinta data della crescita del prezzo medio per bottiglia, +7,1% vs 2022 fino a 48,35 dollari (si tratta del terzo anno consecutivo di crescita di questo indicatore).

Significativo il fatto che la California, la più importante zona di produzione di vino di tutti gli Stati Uniti, abbia visto nel 2023 il più consistente calo delle vendite Dtc: -14,4% vs 2022. Si tratta della perdita più importante dal 2010 ed è chiaro che, visto il peso del Golden State in questo mercato, le perdite di questa regione abbiano compromesso la performance di tutto il canale Dtc statunitense. In controtendenza invece lo stato di Washington, dove le vendite dirette volume sono cresciute nel 2023 del 5,5% e quelle valore del 11%.

FEB